KATHLEEN GAUVIN-AUDET, agr.

Analyste grains et commodités

Agri-Marché inc.

FORTE HAUSSE DU PRIX DES COMMODITÉS

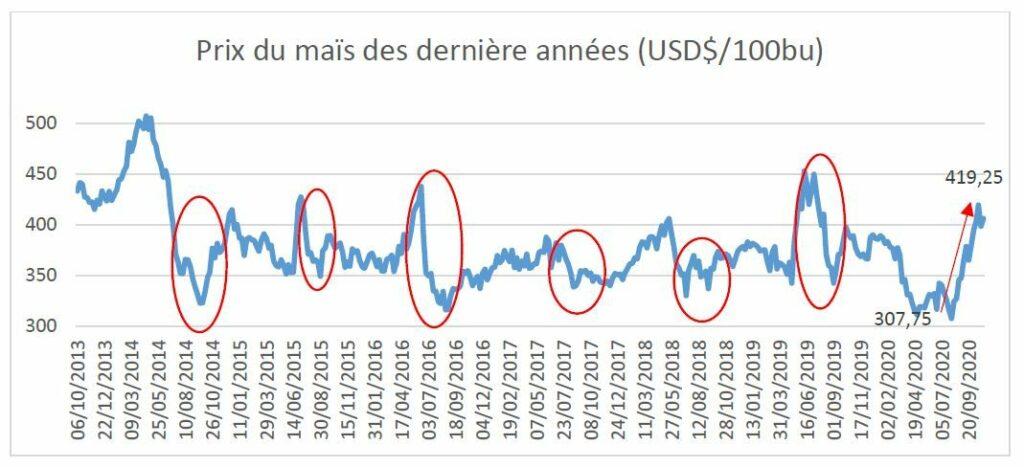

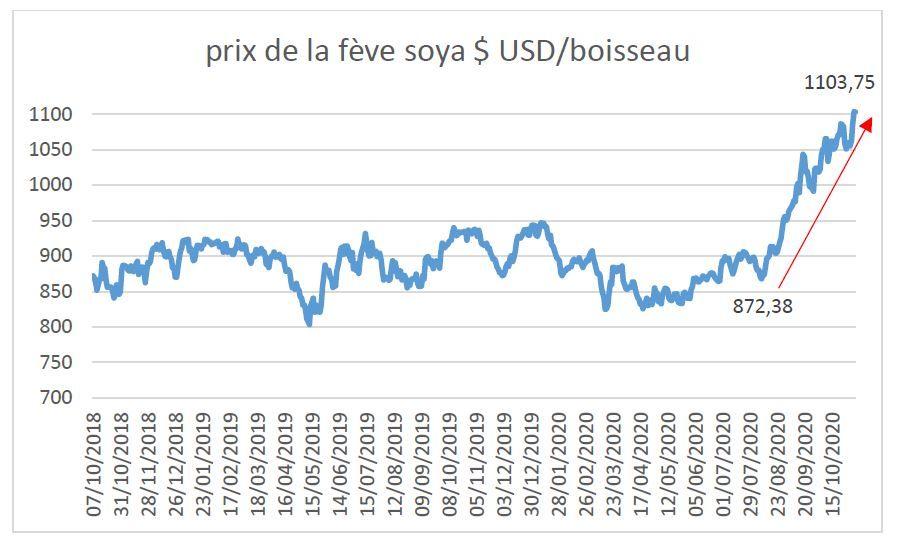

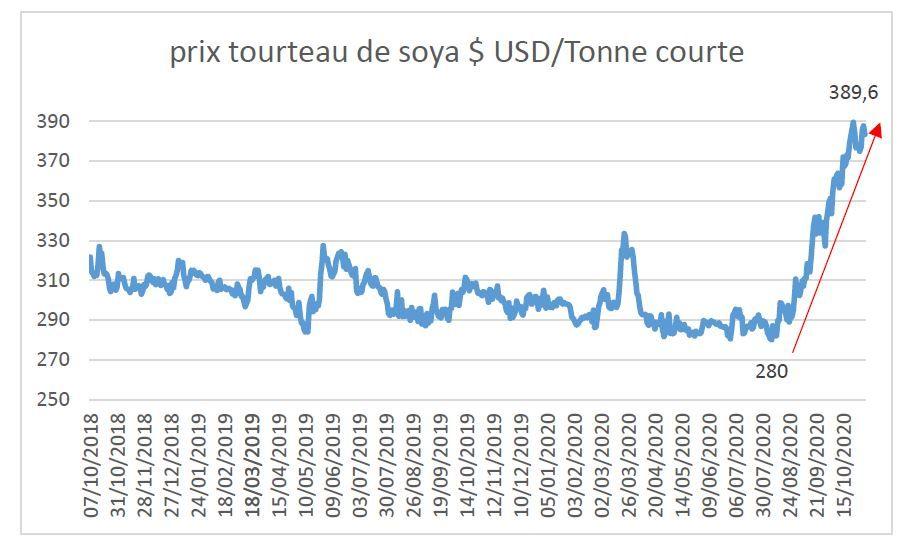

Les années passent et se ressemblent. Effectivement, comme à chaque année, le prix des grains a tendance à diminuer avant et pendant les récoltes. La raison en est simple : l’abondance qu’apporte la moisson des grains. Par la suite, on voit généralement les marchés remonter vers le mois de décembre. À titre indicatif, voici des tableaux illustrant l’évolution des prix du maïs, du soya et du blé ces dernières années, qui attestent que la tendance est la même pour chacun des grains.

ÉVOLUTION DU PRIX DU MAÏS (USD/100 BU)

ÉVOLUTION DU PRIX DE LA FÈVE DE SOYA (USD/BOISSEAU)

ÉVOLUTION DU PRIX DU TOURTEAU DE SOYA (USD/TONNE COURTE)

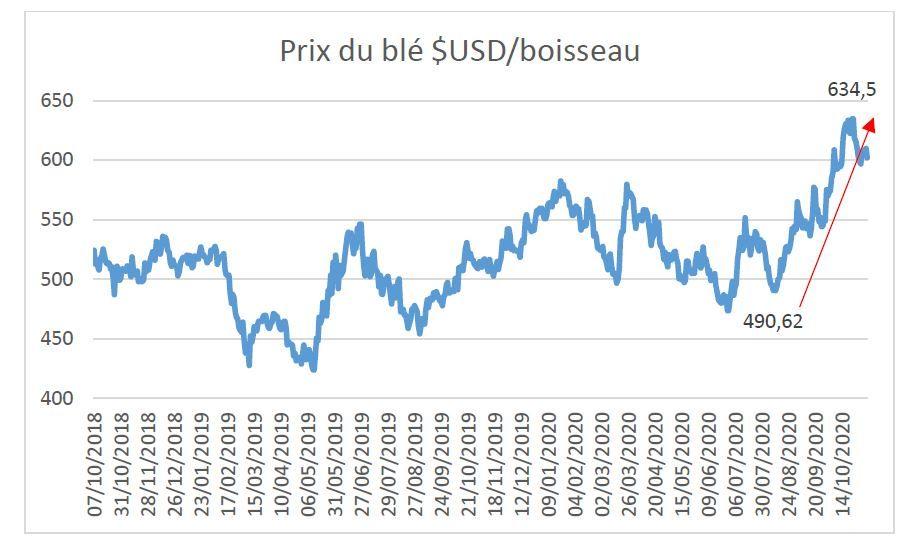

ÉVOLUTION DU PRIX DU BLÉ (USD/BOISSEAU)

Ce qui a été spectaculaire l’an dernier, c’est la hausse du prix des grains au début de septembre, soit en plein durant les récoltes. Plusieurs acheteurs et consommateurs de grains auraient aimé que les prix restent aussi bas que pendant la période estivale… mais il ne faut pas trop étirer sa chance ! Cela étant dit, qu’est-ce qui a bien pu faire augmenter les prix aussi rapidement en septembre ? La réponse : la diminution de l’offre et l’augmentation de la demande. Cette situation peut s’expliquer par divers facteurs dont les suivants :

• Explosion des exportations américaines; elles ont été bien supérieures aux attentes des économistes, voire quatre fois plus importantes que l’année précédente pour le maïs.

• Augmentation des importations chinoises; elle pourrait notamment être due à la peur d’une fermeture des frontières ou aux doutes quant aux intentions de respecter l’accord commercial signé par la Chine et Donald Trump.

• Sécheresse estivale dans plusieurs pays exportateurs de grains. De plus, le rapport du USDA (United States Department of Agriculture) du 10 novembre dernier a donné un second souffle aux marchés avec des hausses de prix additionnelles considérables. Les grandes lignes de ce rapport :

• Baisse estimée des rendements du maïs (215 millions de boisseaux retranchés de la production) jumelée à une augmentation de 325 millions de boisseaux aux exportations, ayant pour résultat un stock de fin inférieur à ce qui était prévu

• Importations de maïs par les Chinois passant de 7 à 13 millions de boisseaux

• Rendements du soya également abaissés, les économistes anticipant 98 millions de boisseaux de moins pour la nouvelle récolte

• Baisse de production prévue par l’Argentine

• Récolte ukrainienne revue à la baisse de 8 millions de tonnes

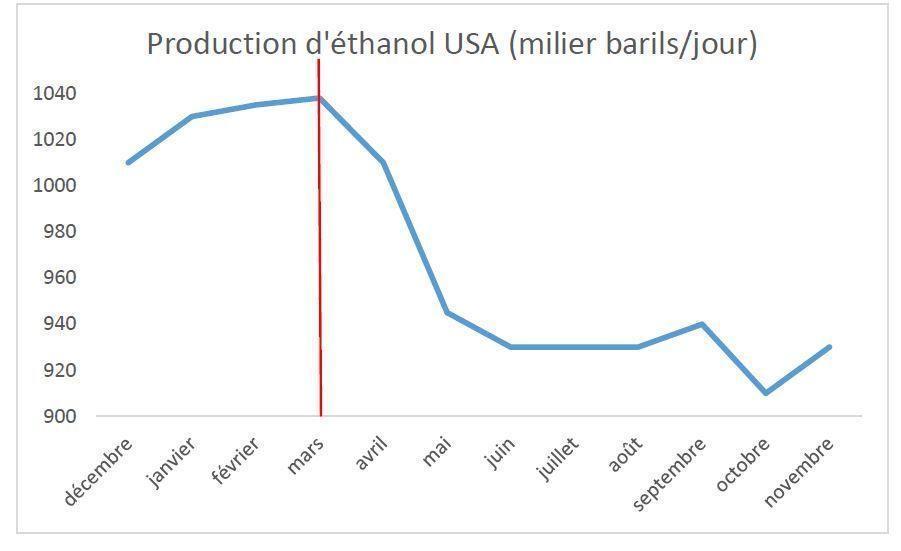

PRODUCTION D’ÉNERGIE

Étant donné la COVID-19, la demande en éthanol a drastiquement chuté en 2020. Malgré la reprise que nous avons connue lors du déconfinement, il y a un 10 % de la production (de la demande) que les Américains ne sont pas parvenus à retrouver.

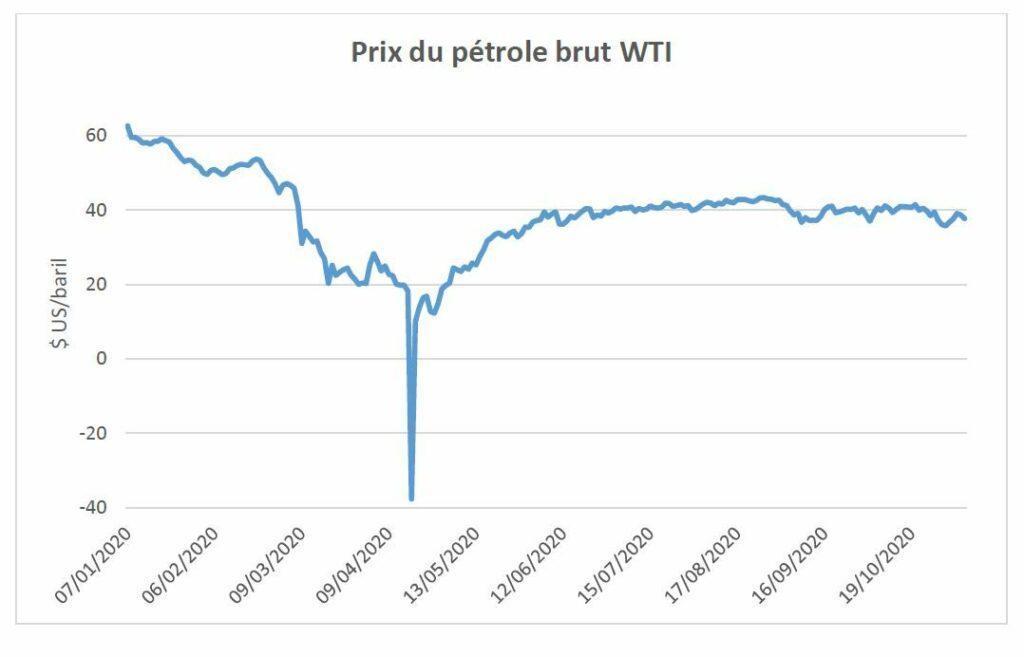

On a observé le même scénario du côté du pétrole. Le prix est même passé sous les 40 USD par baril, du jamais vu ! Les stocks débordaient. La situation s’est stabilisée depuis, sans toutefois atteindre les niveaux de prix que nous avions en début d’année 2020.

BIDEN ÉLU PRÉSIDENT DES ÉTATS-UNIS

C’est avec des résultats très serrés que les démocrates ont remporté l’élection aux États-Unis, bien que Donald Trump ait crié au scandale en dénonçant une supposée fraude électorale. Pour l’agriculture canadienne, l’avènement d’un président démocrate sera-t-il davantage positif ou négatif ? Ce n’est pas noir ou blanc. Cependant, nous pouvons déjà anticiper quelques aspects importants qui affecteront directement ou indirectement notre agriculture. En voici quelques-uns :

• Retour des Américains dans l’Accord de partenariat transpacifique global et progressiste (PTPGP); nouvelles

concessions de marché sous gestion de l’offre ?

• Diminution des subventions directes aux agriculteurs puisque les démocrates subventionnent

généralement moins l’agriculture que les républicains, l’agriculture

américaine restant néanmoins l’une des plus subventionnées au monde

• Arrivée du Buy American Act

• Diminution des tensions commerciales avec l’Europe et la Chine (Les démocrates ne cesseront possiblement pas toutes les guerres commerciales engendrées par Trump au cours des dernières années, mais peut-être

cesseront-ils les attaques à grands coups de tarifs douaniers et de menaces, ce qui aurait pour effet de

désamorcer la situation avec les autres pays.)

• Négociations difficiles avec les Américains peu importe qui est au pouvoir avant de paniquer ou de se réjouir, rien n’est encore joué car les démocrates n’ont pas la majorité au Sénat nécessaire pour faire approuver leurs projets de loi. Ils devront donc faire des concessions et collaborer avec les républicains.

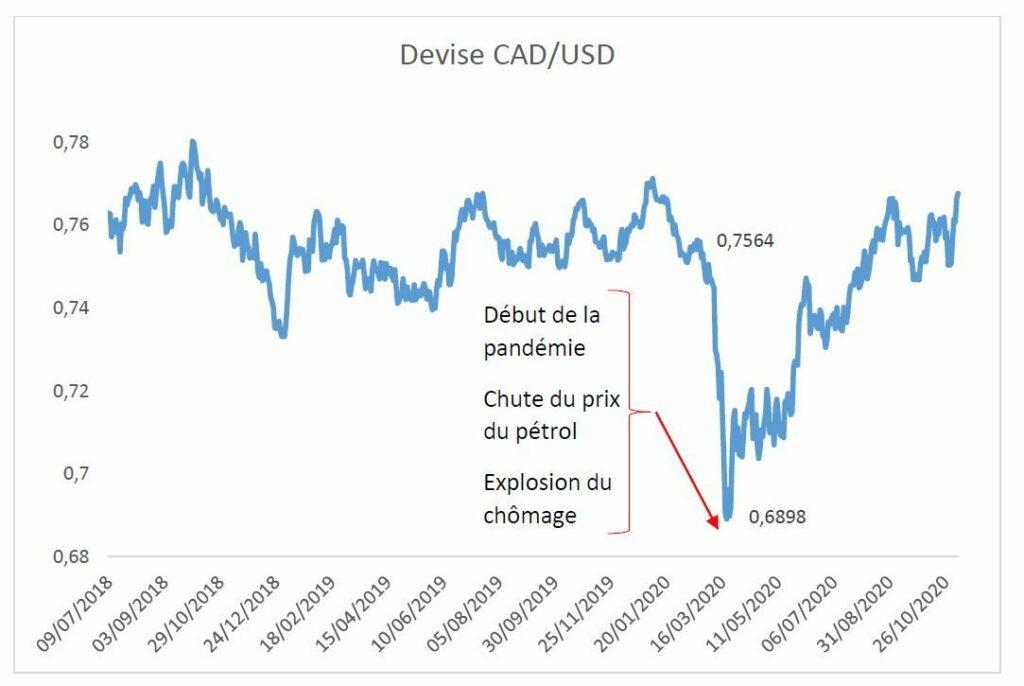

DEVISES CAD/USD

J’aurais tendance à croire que notre devise sera stable à court terme et légèrement haussière à moyen terme pour atteindre 0.80 cad/usd d’ici l’été 2021. Voici pourquoi :

• Taux directeur stable au Canada et aux États-Unis

• Possibles interventions des démocrates aux États-Unis relativement au coronavirus (confinement, limitations de circulation, aide financière aux ménages, etc.)

• Prix du pétrole qui remontera difficilement tant que nous serons en pandémie

• Arrivée des premières doses de vaccins au Canada

• Légère amélioration du chômage canadien cet hiver

• Possible troisième vague ce printemps