KATHLEEN GAUVIN-AUDET, agr.

Analyste grains et commodités

Agri-Marché inc.

Ça n’aura pas été un printemps de tout repos, il faut le dire ! Faisons un petit récapitulatif des derniers événements marquants. Tout d’abord, une troisième vague de la COVID-19 dans plusieurs pays est allée de pair avec un troisième repli de l’économie en raison d’un autre confinement. À ceci se sont ajoutées des hausses fulgurantes sur le marché des commodités en raison d’une demande qui ne fléchissait pas, sans compter des conditions météorologiques peu favorables durant le mois d’avril. Et plus encore…

IMPACT DE LA TROISIÈME VAGUE SUR L’ÉCONOMIE

Malgré la vaccination qui allait bon train depuis mars dernier au Québec, un troisième confinement dans la plupart des régions était à prévoir étant donné la hausse de cas enregistrés. Restaurants et commerces ont dû fermer leurs portes à nouveau à peine une semaine après leur réouverture, un scénario que nous avions connu au printemps 2020 alors que plusieurs entreprises et industries ont choisi de mettre la clef sous la porte.

Statistiques Canada rapporte que le PIB aurait reculé de plus de 5 % en 2020, soit la baisse annuelle la plus importante depuis 1961.

Le Canada a connu un énorme déficit commercial de 2019 à 2020, passant de 15 à 37 milliards de dollars. Toujours selon Statistiques Canada, la valeur des exportations annuelles aurait diminué de 12,4 % en 2020, ce qui représente une diminution historiquement basse. De plus, les importations du Canada ont baissé de 8,5 %. Si on prend seulement la portion des marchandises exportées vers les États-Unis, son principal client, on constate une diminution de près de 16 % comparativement à 2019. Notre pays n’avait pas connu une baisse aussi importante de ses exportations vers les États-Unis depuis 2013. D’ailleurs, la portion de nos exportations qui vont vers nos voisins du Sud est de 71,8 %, soit près des trois quarts du total de nos exportations vers les autres pays.

Par ailleurs, les répercussions de la COVID-19 sur le commerce ne sont pas les mêmes pour tous les secteurs. Par exemple, les exportations de produits énergétiques ont chuté de 36,6 % en 2020 tandis que les exportations de biens alimentaires et agricoles ont diminué en moins grande proportion. La raison en est simple : la très forte demande mondiale pour les produits agricoles. Nous en reparlerons un peu plus loin dans cet article.

Tant au Canada qu’aux États-Unis, la pandémie a eu des effets très néfastes sur l’économie et les pays doivent proposer des plans de relance. Par exemple :

– En vertu de son American Families Plan, Biden envisage d’augmenter le taux d’imposition sur les gains en capital de 20 % à près de 40 % pour les travailleurs américains ayant un revenu supérieur à 1 M$ US, le but étant d’alléger le fardeau financier des familles à plus faible revenu (source : Banque Nationale, 28 avril 2021, Marché du porc et des grains).

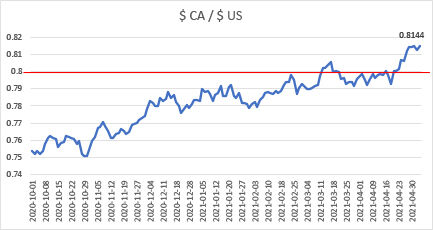

– La Banque du Canada maintient son taux directeur à 0,25 %. L’inflation en était à 1,93 % en mars, se rapprochant tranquillement de la cible de 2 %. La prochaine hausse du taux directeur serait prévue pour la seconde moitié de 2022. Avec les données sur l’emploi au Canada qui sont de plus en plus encourageantes et l’amélioration du PIB canadien, le taux de change a passé la barre des 0,80 $ CA / $ US. La dernière fois qu’on avait atteint ce niveau, c’était en 2018.

HAUSSE MARQUANTE DES PRIX DES COMMODITÉS

Le marché des commodités s’est enflammé le printemps dernier, avec des hausses dans le grain que nous n’avions pas observées depuis plus d’une décennie. Rappelons-nous les hausses de 2008 qui s’expliquaient par l’arrivée de l’éthanol (provoquant une très forte demande en maïs) et de 2011 liées à la sécheresse aux États-Unis.

D’ailleurs, les marchés boursiers étaient tellement « en feu » que le Chicago Mercantil Exchange (CME Group) a annoncé de nouvelles limites journalières (limit up) qui entraient en vigueur le 2 mai dernier.

Mais qu’est-ce qui explique cette hausse fulgurante ? En fait, la demande chinoise en maïs ne semblait pas s’essouffler en mars avec des achats à coup de millions de tonnes chaque semaine. De janvier à mars 2021, la Chine aurait notamment importé 438 % plus de maïs comparativement à la même période en 2020.

Même chose pour la fève de soya : l’exportation était excellente. Avec le prix de l’huile de soya qui a bondi l’hiver dernier, la marge de transformation devenait très intéressante. Considérant les stocks très faibles en maïs et critiques dans la fève de soya, il est facile de comprendre les raisons de ces forts prix. Aurons-nous une pénurie de fève à la fin de l’été ? Tout semble indiquer que oui… Mais attention aux utilisateurs de tourteau de soya : les bases ne risquent pas de baisser en août et septembre. Peut-être serait-il avantageux pour vous de contrebalancer vos rations avec le tourteau de canola ? Les bases de tourteau de canola pour la nouvelle récolte (à partir d’octobre) semblent très intéressantes. Dans le même ordre d’idées, les fournisseurs de tourteau de soya paraissent optimistes pour la prochaine récolte du côté de la fève et offrent des prix relativement alléchants pour la prochaine année (2021-2022). Informez-vous auprès de votre négociant.

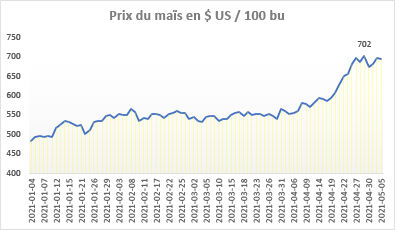

Comme le démontre le graphique ci-haut, le maïs a atteint les 7 $ US/bu en avril. La dernière fois qu’on avait vu ce niveau de prix, c’était en 2013.

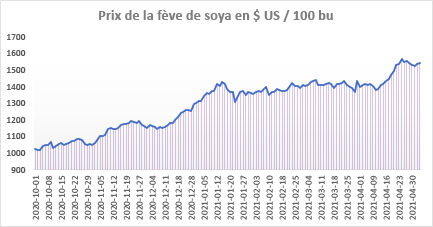

Le 26 avril dernier, la fève a touché les 15,69 $ US/bu. Ce niveau n’avait pas été atteint depuis 2012. Rappelons-nous qu’à ce moment, la cote active de la fève avait touché les 17,70 $ US/bu.

Le prix du tourteau s’est relativement stabilisé depuis sa hausse importante de janvier. Le 12 janvier dernier, il avait atteint 465 $ US/tc. La dernière fois qu’un tel niveau avait été atteint, c’était en 2014.

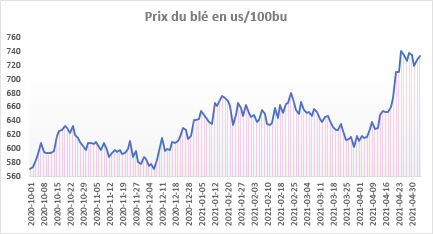

En ce qui a trait au blé Feed sur la Bourse de Chicago, la commodité a connu une hausse importante en avril avec 739 $ US / 100 bu, soit le plus haut niveau enregistré en 7 ans.

PHÉNOMÈNE MÉTÉO

En parallèle avec la forte demande en commodités, la météo a aussi joué son rôle dans la hausse des prix des grains. Le printemps dernier, la météo en Amérique du Sud était très préoccupante, ce qui s’est reflété sur les marchés en provoquant une hausse de la plupart des commodités.

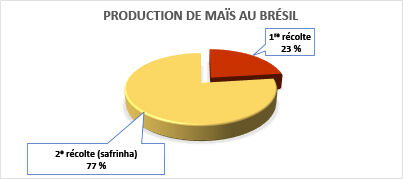

Plus précisément, la météo au Brésil a alors inquiété plusieurs économistes. Il faut savoir qu’il y a deux récoltes de maïs dans ce pays : la première de février à juillet, et la deuxième (maïs safrinha) en juin et juillet. La première récolte sert à l’approvisionnement domestique alors que la deuxième est 100 % dédiée à l’exportation, ce qui joue un rôle très important dans l’offre mondiale. Comme on peut le constater dans le graphique suivant, la deuxième récolte est beaucoup plus importante, représentant près des trois quarts de la production de maïs brésilienne. Le Brésil n’a pratiquement pas reçu de pluie en avril et le temps sec perdurait. Au moment d’écrire ces lignes, en raison d’un important manque d’eau pour les cultures, les économistes revoient les rendements fortement à la baisse.

En ce qui concerne les ensemencements aux États-Unis, ils ont connu un lent départ. Des températures très fraîches, voire pratiquement record, ainsi que des avertissements de gel ont retardé les semis. Les producteurs ont toutefois pu rattraper le retard assez rapidement. Au début de mai, ils avaient près de trois semaines d’avance !

PERSPECTIVES D’ENSEMENCEMENT AU QUÉBEC

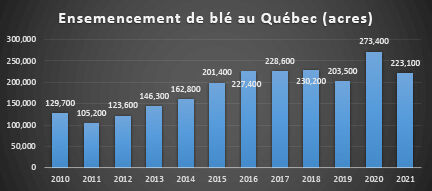

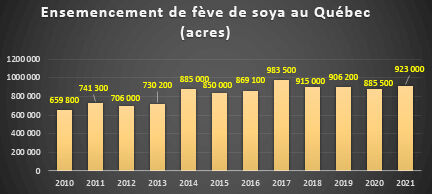

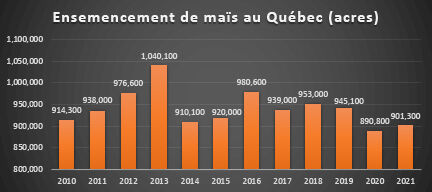

Voici les prévisions de l’ensemencement au Québec pour la prochaine récolte.

Considérant le prix très intéressant des grains pour la nouvelle récolte, pas étonnant que les Québécois prévoyaient semer plus de maïs et de fève de soya. Toutefois, moins de blé sera semé cette année comparativement à l’an dernier. Serait-ce la dernière récolte qui aurait découragé les producteurs de refaire du blé cette année ? Rappelons-nous que la récolte de 2020 avait été marquée par des rendements plus que médiocres du côté des céréales en raison du temps très sec que nous avions connu au Québec l’été dernier.

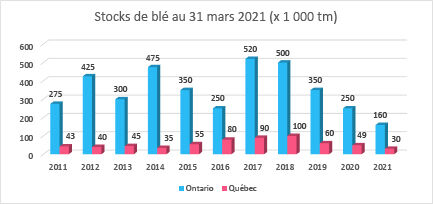

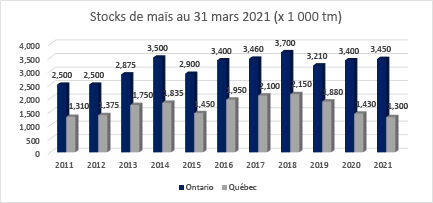

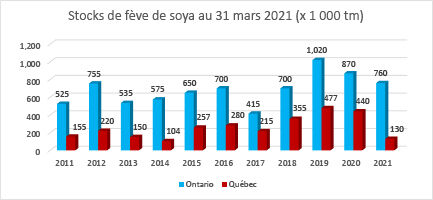

INVENTAIRES EN DATE DU 31 MARS 2021

Comme nous pouvons le constater dans les graphiques suivants, 2021 sera marquée par des stocks d’anciennes récoltes très bas, voire inquiétants en ce qui concerne la fève. Cela étant, il n’est pas étonnant que le prix du blé cette année ait été très élevé; tant en Ontario qu’au Québec, il se fait de plus en plus rare.

Nous espérons tous un été favorable à la croissance des cultures, question d’avoir une récolte abondante pour renflouer les stocks québécois.