SAMUEL COUTURE

Négociant en grains Agri-Marché inc.

Dès le printemps dernier, nous pouvions percevoir des lacunes relativement aux céréales d’automne. Plus les jours de l’été passaient, plus le potentiel de rendement des céréales de printemps devenait affecté. Dans la majorité des régions du Québec, blé, orge, seigle et avoine ont connu d’énormes baisses de rendement comparativement à la moyenne. Au moment d’écrire ces lignes, on estime que la diminution de rendement pourrait tourner autour de 50 % à 70 %… ce qui est assez pour donner des migraines aux producteurs.

Mais cela ne s’arrête pas là : les prix ne sont plus que l’ombre de ce qu’ils ont été. Par exemple, les prix du blé livraison récolte à la ferme ont atteint des sommets de 290 $ FOB autour du mois de mars. Ils ont par la suite chuté à 250 $ FOB au début d’août, ce qui n’est pas étonnant malgré les mauvais rendements du Québec. Pourquoi une baisse de prix dans le blé alors que l’offre québécoise est faible? Pour avoir la réponse à cette question, il faut regarder du côté du remplacement de cette céréale par celle de l’Ontario et de l’Ouest canadien. En cas de pénurie de blé au Québec, à quel prix peut-on s’en procurer ailleurs? C’est sur cette base que la plupart des meuniers fixeront leurs prix d’achat. La baisse de prix s’explique aussi par le fait que les rendements mondiaux se portent en général très bien. Autre constat : nous avons connu de fortes baisses de prix sur les marchés boursiers, entre autres dans le maïs, ce qui a eu pour effet pervers de tirer les prix des autres commodités vers le bas.

FÈVE DE SOYA : TOUT UN REVIREMENT!

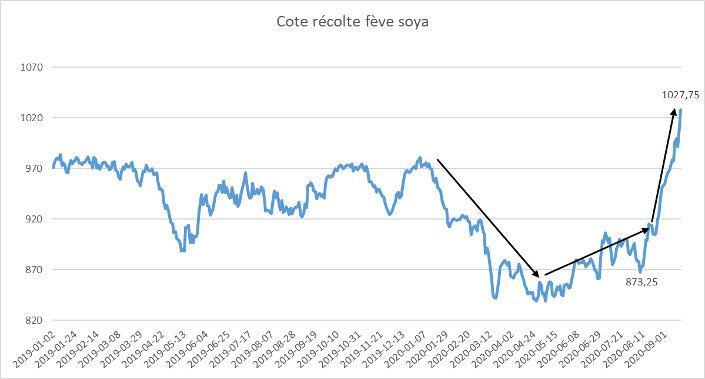

Il n’y a pas si longtemps, il ne fallait certainement pas croire à un miracle! Une opportunité inattendue est arrivée en septembre. Avec des conditions récoltes qui ne cessent de se détériorer ainsi que les achats massifs de fève soya par la Chine, les prix se sont enflammés. Les bases d’achat se maintiennent malgré la hausse fulgurante des marchés. Les excellents rendements prévus ne seront pas assez pour combler la demande énorme et soudaine des Chinois. Les indices pointent maintenant à des niveaux de 10.50, ce qui serait le plus haut depuis un bon moment déjà. Les prix à la récolte sont tellement intéressants qu’il y aura beaucoup moins d’intérêt pour l’entreposer. Avec des prix s’approchant du 500 $ il sera difficile de rentabiliser l’entreposage. Il sera peut-être plus judicieux de se tourner vers de l’entreposage de maïs.

MAÏS : OFFRE ET DEMANDE

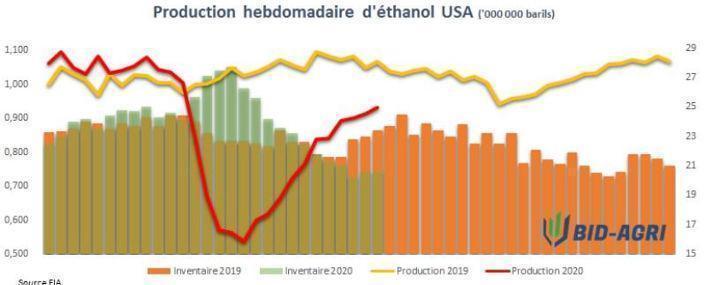

Concernant la production américaine d’éthanol, un seul regard suffit à constater qu’elle a beaucoup souffert depuis le début de la COVID-19. La demande pour l’éthanol a connu une forte baisse ces derniers mois à cause des diverses mesures mises en place pour contrer la pandémie. En effet, la production 2020 se situe largement sous les objectifs en plus d’être moindre que la production à pareille date en 2019. Il faut noter que la tendance est à la hausse présentement pour la production et qu’on peut prévoir qu’elle sera de retour à la normale vers novembre ou décembre. Advenant le cas d’une hausse des stocks, d’une baisse des marges de production ou d’autres mesures pour contrer la COVID, il n’est pas impossible de connaître à nouveau des baisses de production. Grosso modo, la baisse de production d’éthanol affectera la consommation de maïs pour l’équivalent de 7 à 9 millions de tonnes métriques. Le USDA (United States Department of Agriculture) prévoit aussi que les stocks seront à leur plus haut niveau depuis 1987, soit à près de 70 millions de tonnes métriques. Malgré une tempête de grande envergure (Derecho) aux États-Unis en août, la Bourse a eu peine à s’élever. Il serait donc surprenant, pour l’instant, de voir les stocks diminuer suffisamment pour augmenter les prix à court et moyen termes à l’image du soya.